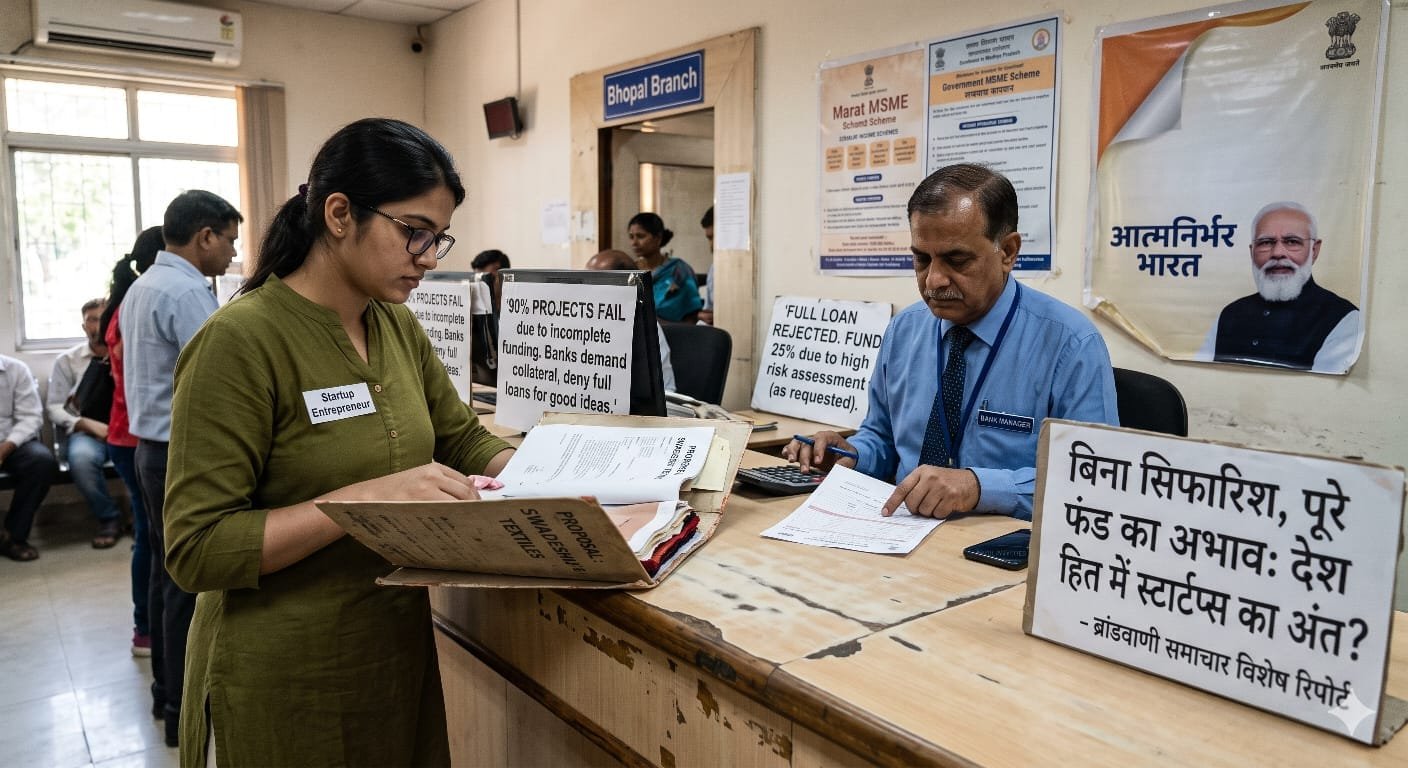

प्रचार पर करोड़ों खर्च, पर ज़मीन पर बैंकों का अड़ंगा, बिना ‘सिफारिश’ और पूरे ‘फंड’ के अभाव में 90% बेहतरीन प्रोजेक्ट्स हो रहे हैं बर्बाद – ब्रांडवाणी समाचार की विशेष रिपोर्ट।

आज हम बात करेंगे उस कड़वे सच की, जिसे सरकार के चमचमाते विज्ञापनों के पीछे अक्सर छुपा दिया जाता है। केंद्र सरकार और प्रधानमंत्री नरेंद्र मोदी जी के द्वारा देश में एमएसएमई और स्टार्टअप्स को बढ़ावा देने के लिए दिन-रात प्रचार-प्रसार किया जाता है। ‘आत्मनिर्भर भारत’ और ‘मेक इन इंडिया’ के नारे गूंज रहे हैं। लेकिन सवाल यह है कि क्या सिर्फ विज्ञापनों पर करोड़ों रुपये खर्च कर देने से देश में स्वदेशी निर्माण का सपना सच हो पाएगा?

जवाब है—नहीं। क्योंकि धरातल पर कहानी बिल्कुल उलट है। आज देश का वो युवा, जिसके पास बेहतरीन तकनीकी सोच है, जो ज़मीन पर मजबूत है और जो वास्तव में देश-प्रदेश में स्वदेशी क्रांति लाना चाहता है, वो बैंकों के चक्कर काट-काटकर दम तोड़ रहा है।

पूंजीपतियों को तवज्जो, असली हुनर को दरकिनार!

ब्रांडवाणी समाचार के इस विशेष विश्लेषण में आज हम बैंकों की उस व्यवस्था पर चोट कर रहे हैं, जो सीधे तौर पर देश के भविष्य को गर्त में धकेल रही है। नियम कहते हैं कि एमएसएमई और स्टार्टअप्स को बिना गारंटी यानी ‘कॉलेटरल-फ्री’ लोन मिलना चाहिए। लेकिन हकीकत यह है कि अगर आपकी पहचान किसी बड़े राजनेता या रसूखदार व्यक्ति से नहीं है, अगर आपका कोई मजबूत बैकग्राउंड नहीं है, तो बैंक आपको लोन देने से साफ मना कर देते हैं या फिर नियमों का ऐसा मकड़जाल बुनते हैं कि आम उद्यमी थक-हारकर बैठ जाए।

अधूरा फंड: सफलता की राह में बैंकों का सबसे बड़ा रोड़ा

कई बार अगर कोई बैंक लोन पास कर भी देता है, तो वह ऊंट के मुंह में जीरे के समान होता है। मान लीजिए किसी क्रांतिकारी स्वदेशी प्रोजेक्ट की वास्तविक लागत 1 करोड़ रुपये है। अब उस प्रोजेक्ट को पूरा करने के लिए पूरे 1 करोड़ की आवश्यकता है। लेकिन बैंक अपनी मनमानी करते हुए बिना कॉलेटरल के नाम पर सिर्फ 25 लाख रुपये थमा देते हैं।

अब आप ही सोचिए, जो प्रोजेक्ट 1 करोड़ में पूरा होना था, वह 25 लाख में कैसे खड़ा होगा? नतीजा यह होता है कि फंड की कमी के कारण प्रोजेक्ट बीच में ही दम तोड़ देता है।

आंकड़े गवाह हैं कि देश के लगभग 90% स्टार्टअप्स इसी वजह से या तो शुरू होने से पहले रुक जाते हैं या शुरुआती दिनों में ही बंद हो जाते हैं। और सबसे शर्मनाक बात यह है कि बैंक अपनी इस नाकामी और गलतियों का ठीकरा सीधे तौर पर उन मासूम और प्रतिभावान स्टार्टअप्स के सिर फोड़ देते हैं, उन्हें ‘फेलर’ घोषित कर दिया जाता है। जबकि असल गुनहगार वो बैंकर्स हैं जिन्होंने प्रोजेक्ट को अपाहिज बनाया।

सरकार को अगर सच में भारत को ग्लोबल मैन्युफैक्चरिंग हब बनाना है, तो केवल विज्ञापनों पर पैसा बहाने से काम नहीं चलेगा। सरकार को इन तीन बिंदुओं पर कड़ा एक्शन लेना होगा:

1. बैंकर्स की जवाबदेही तय हो: सरकार को यह देखना चाहिए कि किसी वास्तविक और अच्छे प्रोजेक्ट का मूल्यांकन कैसे किया गया? अगर प्रोजेक्ट में दम है, तो बैंक ने उसे जरूरत से कम फंड क्यों दिया? कम फंड देकर प्रोजेक्ट को बर्बाद करने वाले बैंकर्स पर सख्त से सख्त कानूनी कार्रवाई होनी चाहिए।

2. 10% एक्स्ट्रा वर्किंग कैपिटल का नियम बने: ज़मीनी दिक्कतों और महंगाई को देखते हुए, नियम ऐसा होना चाहिए कि प्रोजेक्ट की अनुमानित लागत से कम से कम 10% ज्यादा पैसा स्टार्टअप्स को हमेशा मिलना चाहिए, ताकि वर्किंग कैपिटल की कमी से कोई काम न रुके।

3. सिफारिशी संस्कृति का खात्मा: लोन देने का आधार ‘पहुंच और पैरवी’ नहीं, बल्कि प्रोजेक्ट की ‘रीयल सोच और तकनीकी मजबूती’ होनी चाहिए।

जितनी तेजी और तत्परता सरकार अपने प्रचार-प्रसार को फैलाने में दिखाती है, यदि उसकी आधी तेजी भी बैंकों की इस तानाशाही को सुधारने और अच्छे लोगों को पूरा कॉलेटरल-फ्री लोन दिलाने में दिखाई जाए, तो देश का हर दूसरा स्वदेशी प्रोजेक्ट न सिर्फ कामयाब होगा बल्कि देश में रोजगार की बाढ़ ला देगा। अब समय आ गया है कि सरकार विज्ञापनों की दुनिया से बाहर निकलकर बैंकों की इस जमीनी बीमारी का इलाज करे।